Bạn đã biết rõ về hồ sơ quyết toán công trình gồm những gì chưa? Bạn cũng đã biết cách làm hồ sơ thanh quyết toán công trình xây dựng đúng như thế nào chưa? Nếu như chưa thì hãy cùng chúng tôi tìm hiểu xem hồ sơ quyết toán xây dựng gồm những gì nhé!

Quyết toán công trình là gì?

Quyết toán có thể được hiểu là một quá trình kiểm tra, thống kê, tập hợp lại tất cả các dữ liệu về khối lượng, giá trị, cũng như tính đúng đắn, hợp lệ của toàn bộ công việc đã làm tại một đơn vị cơ quan này đối với một đơn vị, cá nhân khác.

Quyết toán công trình có thể được hiểu là quyết toán hợp đồng. Chính vì như vậy quyết toán công trình là công việc xác định tổng giá trị cuối cùng của bản hợp đồng xây dựng mà bên giao thầu phải có trách nhiệm thanh toán cho bên nhận thầu trong khi bên nhận thầu đã hoàn thành tất cả các công việc theo thỏa thuận trong hợp đồng.

Hồ sơ quyết toán công trình xây dựng gồm những gì?

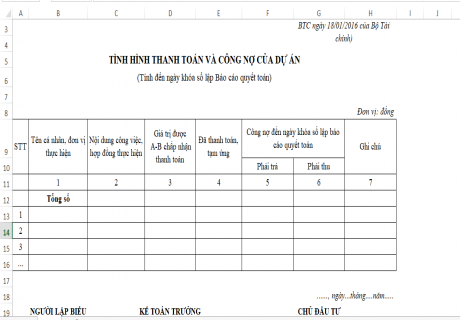

Dựa theo điều 22, Nghị định 37/2015/NĐ-CP, hồ sơ quyết toán hợp đồng do bên nhận thầu lập phù hợp với từng loại hợp đồng và giá của hợp đồng. Nội dung của hồ sơ quyết toán công trình xây dựng phải phù hợp với những thỏa thuận trong hợp đồng, bao gồm các tài liệu sau đây:

- 1. Hồ sơ bản vẽ hoàn công.

- 2. Nhật ký thi công xây dựng công trình.

- 3. Những biên bản nghiệm thu hoàn thành toàn bộ công việc, từng loại công tác có chữ ký xác nhận của cấp trên.

- 4. Bảng tính giá trị quyết toán hợp đồng xây dựng, trong đó nêu rõ những giá trị công việc hoàn thành theo hợp đồng, giá trị khối lượng của công việc phát sinh (nếu có), giá trị đã thanh toán hoặc tạm thanh toán và giá trị còn lại mà bên giao thầu có trách nhiệm thanh toán cho bên nhận thầu.

- 5. Những tài liệu khác theo thỏa thuận trong hợp đồng xây dựng.

Phía trên đây gần như là toàn bộ những thủ tục cần thiết trong bộ hồ sơ quyết toán công trình xây dựng. Hy vọng rằng khi tham khảo xong, bạn sẽ không còn phải loay hoay tìm hiểu về những giấy tờ để làm thủ tục quyết toán công trình nữa.

Hồ sơ thanh quyết toán công trình xây dựng

Sau mỗi một công trình kết thúc, công việc quyết toán công trình sẽ được diễn ra nhằm thanh toán toàn bộ hợp đồng công trình, tránh tình trạng tranh cãi pháp lý về sau. Không phải đơn giản nói chuyện và trao tiền cho nhau, vì thế, cần phải có hồ sơ hợp đồng rõ ràng, và một trong những vấn đề là việc làm hồ sơ thanh quyết toán công trình xây dựng.

Đối với những chủ đầu tư, các đơn vị thi công công trình xây dựng, để chuẩn bị bộ hồ sơ quyết toán công trình xây dựng sẽ cần các yếu tố dưới đây. Chúng ta cùng tìm hiểu chi tiết về hồ sơ quyết toán công trình xây dựng đối với từng đơn vị riêng sau đây.

Đối với chủ đầu tư

Quyết toán công trình trình xây dựng đối với chủ đầu tư sẽ có những mục đáng chú ý sau đây:

- Bản vẽ, dự toán công trình.

- Hợp đồng, nghiệm thu, thanh lý và hóa đơn phần thiết kế.

- Hợp đồng, nghiệm thu, thanh lý và hóa đơn phần thẩm tra hồ sơ thiết kế đối với những công trình cần phải thẩm tra lại hồ sơ thiết kế.

- Biên bản nghiệm thu từng phần, từng hạng mục, nhật ký công trình giữa các bên như: chủ đầu tư, đơn vị thi công và đơn vị giám sát.

- Biên bản ghi nhận khối lượng phát sinh, giảm sinh nếu có.

- Bản vẽ hoàn công, quyết toán công trình.

- Hợp đồng, nghiệm thu, thanh lý và hóa đơn phần thi công.

Đối với đơn vị thi công

Đối với việc quyết toán công trình dành cho đơn vị thi công sẽ bao gồm các hạng mục sau đây:

- Bản vẽ công trình.

- Biên bản nghiệm thu từng phần, từng hạng mục, nhật ký công trình giữa các bên như: chủ đầu tư, đơn vị thi công và đơn vị giám sát.

- Biên bản ghi nhận khối lượng phát sinh và giảm sinh (nếu có).

- Bản vẽ hoàn công, quyết toán công trình (dựa trên khối lượng thi công, định mức xây dựng).

- Chứng từ hóa đơn vật tư, chi phí nhân công và bảng phân bổ chi phí.

- Bảng tính giá thành công trình như: vật tư, chi phí, nhân công.

- Hợp đồng, nghiệm thu, thanh lý, hóa đơn đầu ra.

Cách làm hồ sơ quyết toán công trình xây dựng

Cách làm hồ sơ quyết toán này đã được nhiều chủ đầu tư tại các công trình áp dụng. Hy vọng rằng sau khi tham khảo cách hướng dẫn làm hồ sơ quyết toán công trình của, bạn sẽ tự tin hơn rất nhiều trong việc này.

Bước 1: Tính toán khối lượng thực tế xây dựng (dựa theo bản vẽ hoàn công) của những loại công tác, dựa vào đó làm căn cứ và dựa vào đơn giá thị trường chi phí vật tư, nhân công, máy móc để tính ra chi phí trực tiếp.

Bước 2: Dựa theo các thông báo, hướng dẫn về lập dự toán và quy định về các hệ số điều chỉnh (nếu có), với các chi phí tại thời điểm quyết toán (nếu có) thay đổi giữa giá cả vật liệu, thay đổi các hệ số hoặc các tỷ lệ quy định. Chủ đầu tư và đơn vị thi công cần thống nhất về thời điểm áp dụng đơn giá, hệ số và tỷ lệ quy định, cần tổng hợp dựa trên những vấn đề sau đây:

- Xác định tổng số vốn thực tế đã đầu tư cho công trình bao gồm: chi phí cho việc chuẩn bị đầu tư, thực hiện đầu tư.

- Xác định các khoản thiệt hại không tính vào giá thành công trình ví dụ như: thiên tai, dịch bệnh,…

- Xác định tổng vốn đầu tư thực tế vào công trình.

- Xác định giá trị tài sản cố định và phân loại tài sản cố định.

- Xác định đầy đủ giá trị tài sản cố định, tài sản lưu động của công trình đã chuyển giao cho đơn vị khác sử dụng để hạch toán tăng giảm vốn đầu tư.

Tóm lại, tùy theo quy mô, tính chất của từng loại công trình mà hồ sơ, quy trình quyết toán được chuẩn bị và thực hiện làm sao để phù hợp nhất với quy định hiện hành.

Cách làm quyết toán công trình

Cơ bản, lập quyết toán công trình cũng gần giống như lập dự toán sẽ tính theo khối lượng thực tế xây dựng (dựa theo bản vẽ hoàn công) của các loại công tác làm căn cứ và dựa vào đơn giá chi tiết của địa phương để tính ra chi phí trực tiếp.

Theo các thông báo, hướng dẫn về lập dự toán và các quy định về các hệ số điều chỉnh (nếu có) cùng với các tỷ lệ chi phí tại thời điểm làm quyết toán (nếu có) thay đổi giá cả vật liệu, thay đổi các hệ số hoặc những tỷ lệ quy định, hai bên chủ đầu tư và các tổ chức xây lắp nhận thầu phải thống nhất về thời điểm áp dụng đơn giá, hệ số và tỷ lệ quy định, cần tổng hợp theo các vấn đề cơ bản sau đây:

- Xác định tổng số vốn thực tế đã đầu tư cho công trình bao gồm chi phí cho việc chuẩn bị đầu tư, thực hiện đầu tư.

- Xác định các khoản thiệt hại không tính vào giá thành công trình (thiệt hại do thiên tai, dịch họa…)

- Xác định tổng vốn đầu tư thực tế tính vào công trình:

Tổng số vốn đầu tư tính vào công trình = tổng số vốn đầu tư thực tế đầu tư xây dựng công trình – các chi phí thiệt hại được nhà nước cho phép không tính vào giá thành công trình.

- Xác định giá trị tài sản cố định và phân loại TSCĐ

- Xác định đầy đủ giá trị tài sản cố định, TS lưu động của công trình đã chuyển giao cho đơn vị khác sử dụng để hạch toán tăng giảm vốn đầu tư.

Những lưu ý đối với kế toán của công ty xây dựng

Mỗi một công trình có dự toán, hợp đồng riêng, dự toán đó cần bám vào dự toán đã bóc được để tập hợp các loại chi phí cho từng công trình cho đúng. Lưu ý phải bám sát vào dự toán đã bóc, phải đúng về khối lượng, giá trị thì căn cứ vào trên hóa đơn (đơn giá trên hóa đơn thường nhỏ hơn so với dự toán) sao cho khi hạch toán công trình còn có lại.

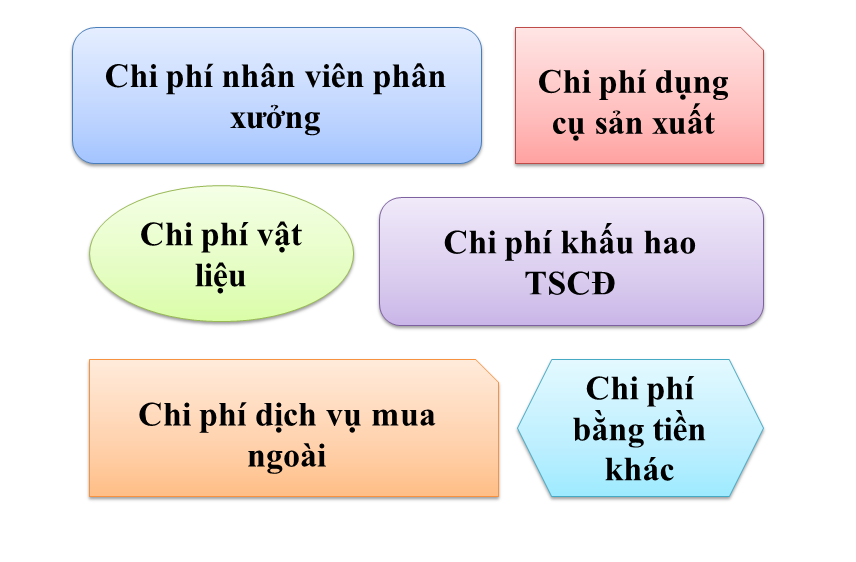

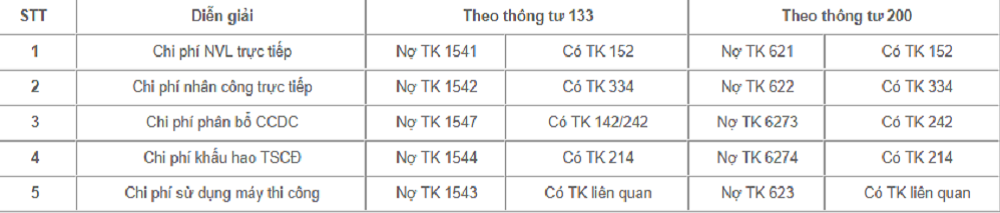

Đối với công ty hạch toán theo thông tư 200, các loại chi phí được thể hiện rõ trên đầu các tài khoản chi tiết liên quan như: TK 621 – Chi phí NVL trực tiếp, TK 622 – Chi phí nhân công trực tiếp, TK 623 – Chi phí máy thi công, TK 627- Chi phí chung khác.

Đối với ai áp dụng theo QĐ 48 thì hạch toán vào TK 154 chi tiết các khoản mục chi phí cho phù hợp.

- Phân biết được chi phí chung và chi phí khác trong xây dựng

Đặc điểm công ty xây dựng là thi công ở nhiều nơi khác nhau, vì vậy cần căn cứ vào thông báo giá của mỗi nơi để áp giá cho đúng với mỗi công trình.

Áp dụng những thông tư về thuế vãng lai như thông tư mới hiện nay là thông tư 26/2015/TT-BTC của tổng cục thuế quy định đối với công trình ngoại tỉnh có giá trị đã bao gồm cả thuế GTGT mà lớn hơn 1 tỷ đồng thì phải nộp thuế GTGT vãng lai 2% tại chi cục thuế nơi công trình thi công. Hiểu được vấn đề này để các bạn còn lo chuẩn bị hồ sơ để làm các thủ tục liên quan đến thuế vãng lai như:

- Thủ tục mở mã số thuế vãng lai

Đơn đề nghị cấp MST vãng lai (xin ở cơ quan thuế), và những hồ sơ liên quan để thực hiện đúng các yêu cầu về luật thuế GTGT vãng lai

Vật tư công trình nào thì phải đúng định mức như trong dự toán không được xuất quá khối lượng vượt mức là sẽ bị gạt chi phí không hợp lý.

Chi phí nhân công cần bám sát trong dự toán bóc rồi để biết được nhân công cho từng hạng mục, cho công trình để có hướng chuẩn bị hồ sơ nhân công cho đúng với mỗi công trình. Lưu ý các bạn là hồ sơ nhân công trinh xây dựng các bạn cần phải chuẩn bị cẩn thận từ những biên bản nhỏ nhất. Bởi vì nếu không cẩn thận ví dụ như sai chữ ký nhân công giữa bảng lương tháng này và tháng kia là khi quyết toán sẽ khó giải trình.

- Giá thành công trình xây dựng

Những chi phí nêu trên cuối mỗi kỳ hoàn thành công trình các bạn tính giá thành các công trình, kiểm tra xem công trình nào đã hoàn thành, công trình nào đang thi công dở dang để theo dõi trên dư nợ TK 154.

Đối với công trình hoàn thành một phần hoặc hoàn thành toàn bộ nợ TK 6322, có TK 154 – giá vốn công trình hoàn thành

So sánh doanh thu và giá vốn chi tiết cho mỗi công trình cụ thể. Lưu ý các bạn là các công trình về so sánh doanh thu – giá vốn này các bạn luôn để lãi dù là ít. Đảm bảo đúng nguyên tắc 5112 luôn lớn hơn 6322, đảm bảo luôn cho các công trình chứ không phải số liệu tổng trên cân đối tài khoản.

Lập bảng theo dõi chi phí kinh doanh dang dở cho những công trình dang thi công chưa hoàn thành vì các công trình xây dựng thường có tính chất kéo dài từ năm này sang năm khác, đảm bảo các nội dung chi tiết như Chi phí NVL dở dang, Chi phí nhân công dở dang, chi phí máy…

Theo dõi doanh thu tổng cho công trình mẹ so với giá vốn tổng cho công trình mẹ và tương ứng cho các hạng mục công trình con.

Các bạn nên so sánh giữa các bảng tổng hợp NVL hạch toán so với dự toán, cũng như gia thành thực tế so với giá thành của dự toán.

Trên đây là toàn bộ thông tin chi tiết về hồ sơ quyết toán công trình gồm những gì? mà chúng tôi muốn gửi đến bạn. Hy vọng rằng, sau khi tham khảo bài viết này, các bạn sẽ có những thông tin hữu ích để làm hồ sơ quyết toán công trình xây dựng cho mình.

Ý kiến bạn đọc (0)